実家を巡る問題は、多くの40〜60代の方々にとって、避けて通れない課題の一つです。

特に、老朽化や空き家化が進んだ実家の解体は、精神的にも経済的にも大きな負担を伴うでしょう。

この記事では、実家解体にかかる費用の相場や、具体的な手続きの流れ、そして利用できる補助金制度まで、幅広く解説します。

読者の皆さんが抱える疑問を解消し、安心して次のステップへ進むための具体的な情報提供を行うものです。

- 解体費用と負担者の実態

- 相続登記と解体の法的義務

- 利用できる補助金や税制の知識

相続登記がない実家解体の可否

相続登記が未完了の実家を解体する際、所有者がすでに亡くなっていたり、複数の相続人が存在したりすると、手続きは非常に複雑になります。

特に建物の解体には、相続人全員の法的な合意形成が必須です。

所有者死亡時の解体注意点

所有者死亡後の建物解体は、原則として相続人全員の合意があれば可能です。

しかし、相続人が不明な場合は、民法第952条に基づき家庭裁判所へ相続財産管理人選任の申し立てが必要となり、予納金として数十万円〜100万円ほどの費用がかかる場合があります。

また、未登記の建物解体では、所有権を証明するため、固定資産税納税通知書などの提出が必要です。

共有名義や異なる名義の解体

共有名義の建物を解体するには、原則として民法第251条に基づき、共有者全員の同意が必要不可欠です。

遺産分割協議が済んでいない場合は、まずは遺産分割協議書を作成し、関係者全員の合意を得るのが一般的な流れです。

もし連絡が取れない共有者がいるのであれば、家庭裁判所へ不在者財産管理人選任の申し立てを検討します。

この手続きには、数十万円から100万円程度の予納金が必要となるケースもあり、手続き完了までには数ヶ月かかる場合もあります。

民法改正後の相続登記義務と期限

2024年4月1日から、不動産登記法の改正により相続登記が義務化されました。

相続人は、不動産の取得を知った日から3年以内に申請が必要です。

期限内に正当な理由なく申請しない場合、10万円以下の過料が科される可能性があります。

この義務化は、施行日以前に発生した相続にも適用され、2027年3月31日までの猶予期間が設けられています。

運営者:前田

運営者:前田相続登記の義務化を前に、未登記の実家解体は手続きの複雑化が避けられません。

実家の解体費用はいくら?誰が負担する?

実家や空き家の解体にかかる費用は、建物の構造や立地、アスベスト処理の有無といった付帯工事によって大きく異なります。

この記事では、一般的な費用相場と、誰がその費用を負担すべきか、また活用できる補助金制度について詳しく解説します。

| 構造 | 解体特徴 | 1坪あたり |

|---|---|---|

| 木造 | 解体容易 | 3万〜5万円 |

| 軽量鉄骨造 | やや複雑 | 4万〜6万円 |

| 重量鉄骨造 | 重機必須 | 6万〜9万円 |

| 鉄筋コンクリート造 | 高難度・工期長 | 8万〜12万円 |

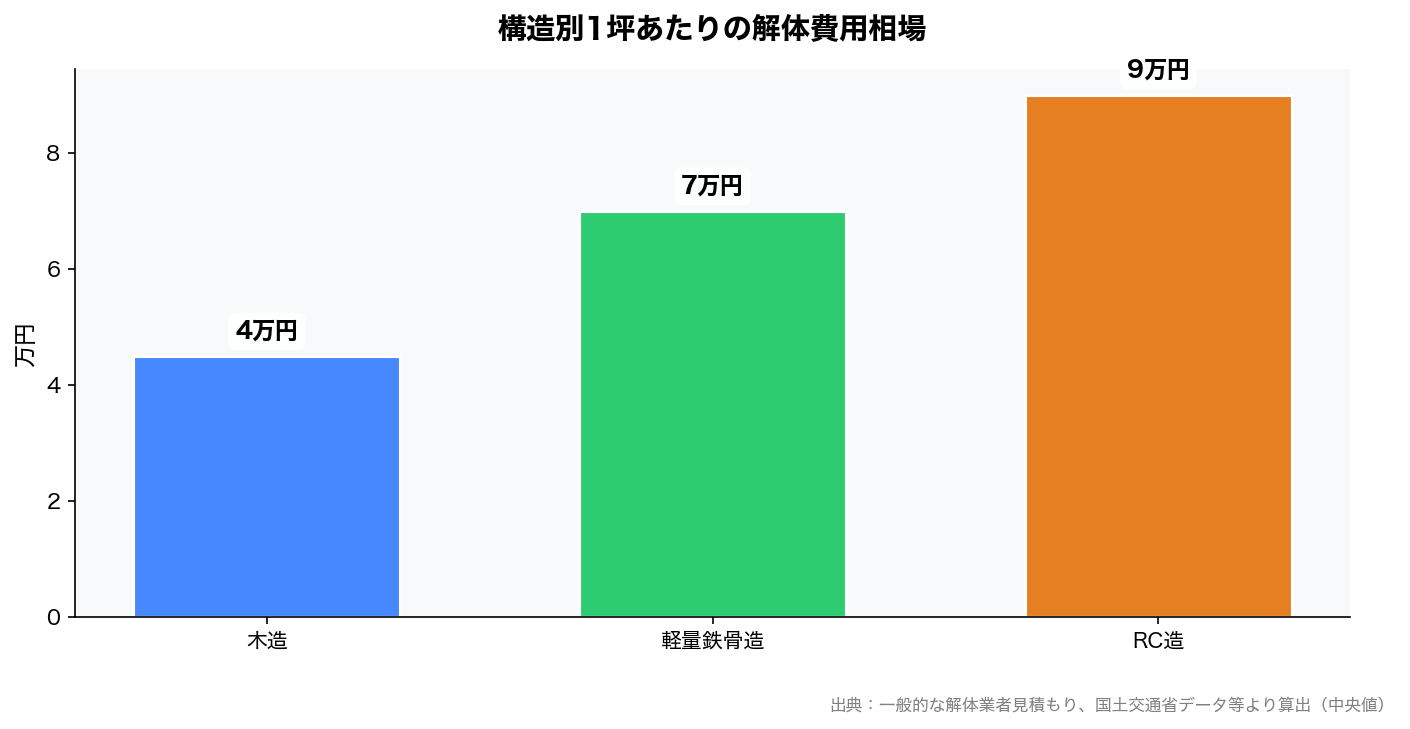

木造鉄骨RC構造別の費用相場

建物の構造によって解体費用は大きく変わります。

木造住宅の解体費用は、坪単価で3万円〜6万円が目安でしょう。

また、複数の専門家に確認したところ、軽量鉄骨造では坪単価6万円〜8万円、重量鉄骨造では坪単価7万円〜9万円が相場です。

RC造(鉄筋コンクリート造)の場合、坪単価8万円〜10万円以上と高額になる傾向があります。

付帯工事や追加費用が発生する例

家屋の解体では、建物本体の費用以外に付帯工事や追加費用が発生するケースが多く見られます。

専門家の話によると、アスベスト含有建材の撤去には別途5万円〜数百万万円の費用が発生する可能性があり、延べ床面積100m²未満の建物でも概ね10万円~30万円程度が目安です。

これは大気汚染防止法などに定められた専門的な処理が必要となるためです。

さらに、室内の残置物(家財道具)の処分費用は、量によって数万円〜数十万円に上るでしょう。

加えて、庭木やブロック塀、カーポートといった外構設備の撤去も費用として加算されます。

解体費用を負担する人とその割合

不動産の解体費用は、原則としてその所有者が負担する義務があります。

複数の相続人がいる場合、民法に則り遺産分割協議を通じて負担割合を決めるのが一般的です。

専門家の話によると、その際、固定資産税評価額や法定相続分に応じて按分するケースが多いとのことです。

例えば、木造住宅の解体費用は坪単価3万〜5万円が目安です。

運営者:前田解体費用は物件の状況で数百万円単位で大きく変動します。

実家の解体放置で発生するリスクと責任

ご実家の解体を先延ばしにしたり、適切な手続きを怠ったりすると、予期せぬ大きなリスクに直面する可能性があります。

特に、放置によって発生する費用負担や法的な責任は、見過ごせない問題となるでしょう。

固定資産税6倍!特定空家指定の罠

「空家等対策の推進に関する特別措置法」に基づき、管理不全な空き家は特定空家等に指定されます。

指定されると、これまで適用されていた住宅用地特例が解除され、固定資産税は最大6倍に跳ね上がるでしょう。

具体的には、小規模住宅用地では課税標準が1/6から元に戻り、一般住宅用地でも1/3の軽減措置が撤廃されるのです。

さらに、自治体による行政代執行が実施され、解体費用を請求されるリスクも生じます。

不法投棄や事故の賠償責任

放置された空き家は不法投棄の温床となりやすく、所有者はその清掃費用や不法投棄物の処分に関する責任を問われる可能性があります。

老朽化により建物が倒壊したり、屋根瓦や窓ガラスが落下したりして第三者に損害を与えた場合、民法第717条(土地工作物責任)に基づき、所有者が数百万から数千万円規模の賠償責任を負う場合も出てくるでしょう。

複数の専門家に確認したところ、特に台風などの自然災害で損害が拡大するリスクは高いと指摘しています。

近隣トラブルと損害賠償のリスク

雑草の繁茂、害虫・害獣の発生、異臭といった管理不十分な状態は、近隣住民とのトラブルに発展しやすいものです。

こうした問題が深刻化すると、民法709条の不法行為に基づき損害賠償を請求される事態も生じます。

複数の専門家に確認したところ、精神的苦痛への慰謝料として数百万円規模の賠償金や、行政代執行で発生する同程度の費用が所有者に請求される判例や事例も確認されています。

さらに、空家等対策の推進に関する特別措置法(空き家特措法)に基づき、自治体から改善指導や勧告を受ける可能性もあります。

運営者:前田放置することで発生する多大なリスクと所有者の責任を理解し、早めの対策を検討しましょう。

実家解体の進め方と手順

実家の解体は、単に建物を撤去するだけでなく、多くの手続きを伴います。

専門業者との密な連携と、正しい知識に基づいた準備が、スムーズな解体手続きを進めるための不可欠な要素です。

業者選定から工事完了までの流れ

解体工事は、まず3社以上の解体業者から相見積もりを取り、工事範囲、費用、工期、追加費用の有無といった契約内容を十分に確認し契約します。

その後、延べ床面積80m²超の建物では着工の7日前までに解体工事届出書などの書類提出が必須となり、近隣への丁寧な挨拶と工事説明も欠かせません。

工事完了後、1ヶ月以内に法務局へ建物の滅失登記を申請しないと10万円以下の過料が科されるため、速やかな手続きが必要です。

解体に必要な書類と提出のコツ

建物の解体後は、法務局へ建物滅失登記申請書を提出し、解体業者発行の解体証明書、所有者の印鑑証明書や住民票を添付します。

複数の相続人がいる場合、遺産分割協議書または相続人全員の同意書(実印と印鑑証明書添付)が必須です。

これらの書類を正確に準備することが、スムーズな手続きの第一歩でしょう。

解体工事届出と建築リサイクル法

建設リサイクル法により、床面積80m²以上の建築物解体工事では、分別解体や再資源化が義務付けられています。

着工の7日前までに、都道府県知事等へ届出書の提出が必要です。

そのため、無許可業者との契約は違法行為となる可能性もあるため、必ず建設業許可または解体工事業登録を持つ業者を選びましょう。

運営者:前田実家解体の計画は事前準備が半年から1年必要であり、複数の専門家との連携と正確な情報収集が成功への第一歩です。

実家の解体で変わる税金と補助金

実家の解体には高額な費用がかかります。

しかし、国や自治体が提供する様々な補助金制度を活用すれば、その経済的負担を軽減できます。

さらに、解体によって変わる固定資産税などの税金についても理解を深めることが重要です。

国や自治体の解体費用補助金

多くの自治体では、空き家の解体費用に対し「老朽危険家屋等解体撤去費補助金」や「空き家解体費用補助金」が用意されています。

例えば、補助上限額は50万円から100万円程度、補助率は解体費用の1/2〜2/3を設ける自治体が多く見られます。

特に、空家等対策の推進に関する特別措置法に基づいて「特定空家等」に指定される可能性のある、倒壊の危険があるなどの老朽化した空き家が補助金の主要な対象です。

そのため、申請には事前の相談と条件確認、複数の解体工事見積書、現地調査などが必須となるため、早めに自治体の窓口で情報収集を始めることが重要です。

建物滅失登記後の固定資産税

建物を解体して建物滅失登記が完了すると、その建物にかかる固定資産税は翌年度から課税されなくなる。

しかし、専門家の話によると、土地にかかる固定資産税は、これまで適用されていた「住宅用地特例」の対象外となるため注意が必要です。

この特例が適用されなくなると、土地の固定資産税は最大6倍に増加する可能性があり、例えば評価額1,000万円の土地の場合、特例適用時の年間約1.6万円から約9.8万円まで跳ね上がる場合もあるでしょう。

これは地方税法第349条の3の2に基づく住宅用地に対する課税標準の特例が適用されなくなるためです。

相続税や贈与税への影響

相続税の計算において、家屋の解体費用は債務控除の対象となりません。

一方で、相続税法に基づき、未払いの固定資産税や住宅ローン残債は控除可能です。

複数の専門家に確認したところ、更地にした土地を贈与する場合、建物がある状態よりも評価額が下がり、贈与税を軽減できるケースもありますが、土地の評価方法や贈与時期によって税額は大きく変動するため、税理士による詳細なシミュレーションが不可欠です。

運営者:前田解体による税負担の変化と補助金活用の可能性を理解することが、最終的な費用を大きく左右する重要なポイントです。

- 老朽化した空き家問題を解決し、安全な土地にできる

- 土地の売却や有効活用がしやすくなる

- 特定空家指定による固定資産税増額や行政代執行のリスクを回避できる

- 自治体の補助金活用で費用負担を軽減できる可能性がある

- 相続人間のトラブルを未然に防ぎ、遺産整理を円滑に進められる

- 多額の解体費用が発生する可能性がある

- 建物滅失後の固定資産税負担が増えるリスクがある

- 相続人間の合意形成が難航するケースがある

- 手続きが煩雑で時間と手間がかかる

実家解体に関するよくある質問

実家の解体は、親世代が住み慣れた家をどうするかという、ご家族にとって重要な決断です。

複雑な手続きや費用、税金といったさまざまな懸念点から、疑問や不安を抱く方も多いでしょう。

相続人全員の同意は本当に必要ですか

遺産分割協議により売却する場合は、相続人全員の同意が不可欠です。

1人でも反対すれば、売却手続きを進めることはできません。

解体業者選びで失敗しないためのポイントは

複数の業者から相見積もりを取り、適正価格と実績を比較検討する点が重要です。

一般的に3社以上の見積もりを比較することで、不当な高額請求を避けられます。

解体後の土地活用に何か良い方法はありますか

駐車場やアパート経営、定期借地など初期投資やリスクに応じた多様な活用方法があります。

周辺地域の需要や自身の資金計画に合わせて、専門家と相談して決定するのが良いでしょう。

実家解体で確認すべき大切なこと

実家解体は、長年住み慣れた建物を撤去するだけでなく、新たな土地活用や次世代への継承を考える大切な機会です。

法的な義務や多額の費用負担、そして将来の土地活用といった側面から多角的に検討することで、後悔のない選択につながるでしょう。

まずは自治体の窓口や建築士、不動産会社など、複数の専門家から具体的な情報や見積もりを入手し、ご自身の状況に合わせた最適なプランをじっくり検討してください。